Definición de la Contabilidad: Ciencia de la rama económica encargada a orientar a los sujetos para que estos puedan coordinar como así también estructurar en libros y registros adecuados la composición cuantitativa y cualitativa de su patrimonio, así como las operaciones que modifican, amplían o reducen su patrimonio.

Los Objetivos de la Contabilidad son básicamente:

- Informar la situación económica de una empresa o sociedad (fundamentalmente el inventario y los balances).

- Informar de los resultados obtenidos en cada periodo de tiempo económico (normalmente un año).

- Informar los por que de dicho resultado.

El Entorno

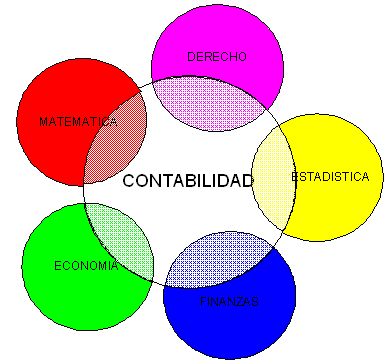

Diferentes autores ubican a la contabilidad en áreas del conocimiento humano como: parte de la matemática, otros como ciencia económica, elemento fundamental de las finanzas caso especial de estadística, aplicación de la legalidad comercial, uso de herramientas tecnológicas como la cibernética, etc.

Dentro de este abanico de conocimientos de los cuales se nutre y enriquece, consideramos una relación muy estrecha con diferentes ramas del saber humano, retribuyendo también la contabilidad estos aportes con soluciones y técnicas acorde con las exigencias de su entorno, por lo que, viene a ser un conocimiento en constante evolución, y respondiendo con información a los requerimientos de su Entorno.

|

| Consideremos que la disposición de información para un Ente es pues estrictamente necesaria para la toma de decisiones en sus actividades cotidianas. |

Aspecto: Legal y Técnico

Usuario de la Información Contable

Siendo el fin de la contabilidad brindar información útil para la toma de decisiones, debemos considerar quienes van a ser los usuarios de la misma.

Son usuarios aquellas personas que se valen de la información contable para la toma de decisiones. Los usuarios se pueden agrupar en internos y externos.

Los usuarios internos tienen acceso incondicional a la fuente de los datos. Son los propietarios, los administradores, directores y gerentes.

Los usuarios externos son aquellas personas que requieren la información contable que produce la empresa para tomar ciertas decisiones vinculadas a la misma, como proveedores, organismos gubernamentales, inversionistas, entidades bancarias o financieras, y otros.

Según Flower Newton, los motivos por los que los terceros se interesan en la información contable de un ente son diversos, y cita a modo de ejemplo:

a) un comprador potencial de acciones de una empresa desea conocer si ésta genera ganancias que le permitan distribuir utilidades.

b) un posible prestamista para saber si el ente puede generar fondos que le permitirán devolver el capital y los intereses del caso.

c) una bolsa de comercio estudia la información contable para evaluar si es suficiente y adecuada para quienes compran y venden acciones del ente y si hay circunstancias que requieran alguna medida especial.

PATRIMONIO

Tal como se ha planteado anteriormente, uno de los objetivos de la contabilidad es conocer la composición y dimensión del PATRIMONIO en distintos momentos y las causas que determinan sus aumentos y disminuciones.Por ello, en función de la importancia central de este concepto presentaremos a continuación un análisis pormenorizado del mismo.

El PATRIMONIO comprende el conjunto de bienes y derechos, pertenecientes a una persona (física o jurídica) a disposición inmediata o diferida así como las cargas que lo gravan.

Como aclaración inicial, al conjunto de bienes y derechos lo denominamos ACTIVO o elementos positivos del patrimonio.

Por otro lado, a las cargas que lo gravan, las denominaremos PASIVO, o elementos negativos del patrimonio.

VARIACIONES PATRIMONIALES

Para identificar qué tipo de variación patrimonial genera un hecho económico que afecta el patrimonio de la empresa es necesario desarrollar los siguientes pasos:Va y Vp por el mismo monto = Variación Patrimonial Permutativa.

Solo Va = Variación Patrimonial Modificativa Aumentativa.

Solo Vp = Variación Patrimonial Modificativa Disminutiva.

Va > Vp = Variación Patrimonial Mixta Aumentativa.

Va < Vp = Variación Patrimonial Mixta Disminutiva.

Muy interesante el tema Gonza, muy completo todo y bien detallado

ResponderBorrar